风险提示:本文为财报教学文章股票配资怎么找客户,不包含推荐行为,请勿据此操作,注意安全。

当账面利润近乎腰斩,公司销售回款速度却逆势提升,财官在这份矛盾的财报中,发现了北向资金与证金公司罕见同框的深层逻辑。

深夜,财官打开一份新的财报卷宗——浦东建设2025年第三季度报告。

首页数据触目惊心:归母净利润2.41亿元,同比大幅下降47.73%。业绩近乎腰斩,这通常是一个危险的信号。

然而,就在同一页,股东名册上的两个名字让财官瞬间警觉:中央汇金资产管理有限责任公司与香港中央结算有限公司(北向资金代表)同时位列前十大股东。

这两大通常代表长期稳健与聪明钱风向的资本,为何同时选择驻守在一家利润暴跌的公司里?

关键线索:销售加速与现金洪流的秘密

利润表令人沮丧,但侦探必须转向其他报表寻找线索。

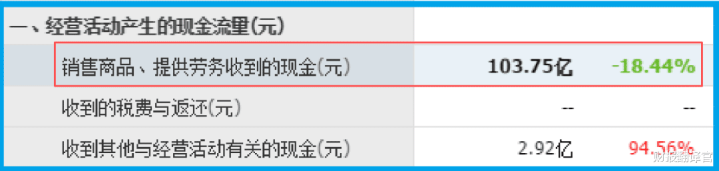

在现金流量表中,财官发现了第一个重大异常:公司销售商品、提供劳务收到的现金总额高达103.75亿元。

这个数字,甚至超过了同期营业收入,意味着公司当期回款极其强劲,大量现金正滚滚流入。

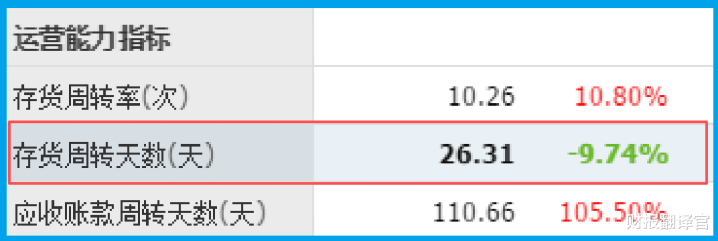

更重要的辅助证据是销售周期。财报显示,公司销售周期仅为26天,同比还加快了9.74%。

在建筑行业,项目回款慢是普遍痛点,26天的周期堪称“光速”。这说明公司运营效率极高,项目竣工后能迅速验收、结算、回款,现金流造血能力非常健康。

财务底气:隐藏在负债表里的“安全垫”

现金流强劲,那么公司的家底如何?财官翻开资产负债表,看到了更令人安心的场景。

公司短期借款仅18.01亿元,规模可控。而与之形成鲜明对比的是,公司账上趴着的货币资金高达25.06亿元。

不仅如此,公司还有36.21亿元的资金用于购买理财产品。低负债、高现金、大量理财,这“三道防线”构成了公司极其扎实的财务“安全垫”。

即便利润暂时下滑,公司也完全没有流动性危机,反而有充沛的财力应对周期或捕捉新机会。

深度验证:坏账锐减与股息承诺的侧面印证

为了验证公司经营质量是否真的在改善,财官检查了资产质量的关键指标——坏账。

数据显示,公司当期信用减值损失(坏账)为1413.28万元,同比大幅下降79.64%。

这意味着公司不仅当期回款好,历史遗留的收款风险也在快速出清,资产质量显著提升。

另一份支撑“价值论”的铁证,是公司的分红记录。近三年,公司的股息率分别为3.12%、3.41%、4.26%,呈现稳步上升态势,且最新一年已超过4%。

在震荡市中,这种稳定且提升的现金回报,正是吸引汇金、北向等长期价值投资者的核心魅力之一,完美契合“高股息”资产的特征。

业务解码:传统基建里的“车路协同”新引擎

财务数据本身优秀,但资本押注的往往是未来。财官深入业务描述,发现了第二增长曲线的线索。

在公司的设计业务中,除了传统的杨高南路、城际轨道项目,一个名为“金桥智能网联示范区车路协同项目”的工程正在有序推进。

“车路协同”是智能驾驶和智慧城市交汇的核心赛道,属于典型的“新质生产力”。

浦东作为地方基建龙头,深度参与其中,意味着其业务正从“铁公基”向高科技赋能的新型基础设施悄然转型。

这或许为未来的增长打开了想象空间,也是精明资本提前布局的逻辑之一。

风险告知

在梳理完所有积极线索后,侦探财官的视线被资产负债表上一个反向变动的数据牢牢锁住:公司的存货为8.12亿元,同比下降了30.54%。

这个变化,像一个低调但不容忽视的预警信号。在基础设施建设和施工行业,存货通常包括在建项目、原材料等,其规模往往与公司的业务饱和度和未来收入潜力直接相关。

高达30.54%的降幅,预示着公司在减产,其未来的净利润有下滑的风险,这点是需要我们注意的。

总结

浦东的财报,是一部关于“短期业绩”与“长期价值”的经典博弈案例。

它教会我们,阅读财报不能只看利润表的单页剧情。当净利润下滑时,应立刻转向现金流量表查看“血液”(103.75亿现金流入)是否健康,并检索资产负债表探查“家底”(25.06亿现金与36.21亿理财)是否厚实。

本案中,销售周期26天的超高效率与持续提升的股息率,共同构成了公司强大的内在价值护城河。

而“车路协同”项目,则像一份关于未来的期权。北向与证金的联手,正是在不确定的当下,对这份确定性的“财务安全”与模糊性的“未来转型”进行的双重下注。

真正的财报侦探,善于在表面的业绩迷雾中,找到那些真正决定公司命运的、沉默的资产与现金流。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

股票配资怎么找客户

股票配资怎么找客户